La apropiación indebida, es una de las coberturas más demandadas cuando se piensa en contratar los seguros de hogar, coloquialmente se utiliza el término de robo y suele formar parte de las garantías básicas ( implícitas en el precio del seguro) u opcionales ( con expresa contratación y precio) de los Seguros de Hogar Multirriesgo, que cobra especial relevancia atendiendo a la cifra de hogares que sufren la visita de “los amigos de lo ajeno” y desatan una desagradable experiencia , en los últimos años, a muchos ciudadanos. Según los datos que maneja el Ministerio del Interior, el año pasado se produjeron más de 120.000 robos en vivienda (un 70% más que en 2007).

En el caso de haber contratado algún seguro con ésta garantía, normalmente tendremos derecho a una indemnización, también en los casos en los que se produzca fuera de la vivienda, pero habrá que tener en cuenta de qué forma se ha producido el apoderamiento ilegítimo de nuestros bienes, para determinar si nos ampara el derecho a percibir la indemnización.

Resultan muy habituales frases como “me han robado el bolso en el metro”, sin embargo la técnica aseguradora y la legislación española distinguen con claridad diferentes formas para expresiones como esta, y conocerlas resulta indispensable antes de dirigirse a la compañía de seguros:

-

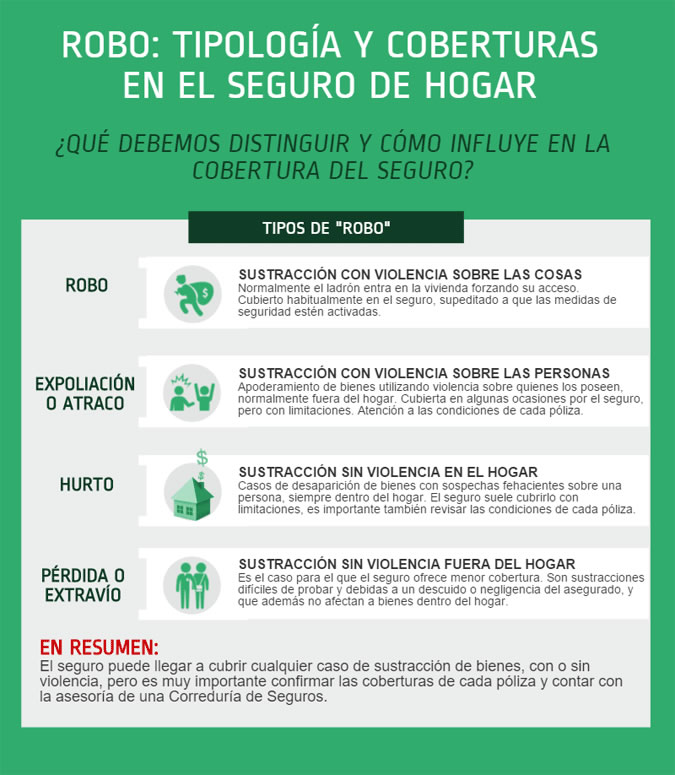

Robo: Es la sustracción de los bienes, por parte de terceros, mediante actos que implican fuerza o violencia sobre las cosas (como rotura de cerraduras, cristales, o puertas para poder acceder, o duplicando la llave con métodos sofisticados). Normalmente ésta situación se produce cuando el delincuente entra en la vivienda forzando su acceso. Circunstancia de cobertura habitual en la póliza, supeditada a que las medidas de seguridad declaradas estén activadas, por ejemplo alarma o videovigilancia, que reducen el precio del seguro.

-

Expoliación, también conocida como atraco: consiste en la sustracción o apoderamiento ilegítimo de bienes, realizado por terceros, empleando para ello actos de intimidación o violencia (fuerza física), sobre las personas que los poseen o bien los custodian o vigilan. Esta situación suele producirse en la calle, en el garaje de las Comunidades de Propietarios o en lugares poco transitados. Con ciertas limitaciones y condiciones, algunos contratos de seguro permiten su contratación, aunque hay que prestar atención al contratar ya que las diferencias entre aseguradoras son importantes.

-

Hurto: Es la sustracción que se produce sin mediar ningún tipo de violencia, ni sobre las cosas ni sobre las personas. Por ejemplo cuando desaparecen las joyas y las sospechas recaen sobre algún empleado o persona de confianza. También aceptan las aseguradoras este riesgo frecuentemente, con exclusión de algunos objetos y sumas aseguradas muy dispares, siempre que el hecho se produzca en el interior de la vivienda.

-

Pérdida o extravío de un objeto, es decir, cuando no existe ni fuerza sobre las cosas, ni amenaza sobre la persona (como en el caso del metro). Es una garantía infrecuente en las pólizas de hogar y una de las causas de mayor frustración y conflicto entre el Asegurado y la Compañía de Seguros.

Saber diferenciar los términos anteriores es fundamental en cuanto a la garantía “de robo” en el seguro de hogar, porque otorgan distinto grado de cobertura a unas u otras situaciones. El robo propiamente dicho y la expoliación ofrecen menos dudas y son fáciles de suscribir con las Aseguradoras, al existir pruebas fehacientes de su ocurrencia. En cambio en el hurto y la pérdida, se ofrece una cobertura menor al resultar muchas veces imposible comprobar la veracidad de los hechos denunciados. El fraude en seguros es muy alto y en ocasiones roza “la profesionalidad” de quien lo comete, las compañías destinan importantes recursos para combatirlo, utilizando las redes sociales, las cámaras de vigilancia, detectives u otros medios legales.

Algunas cuestiones importantes a tener en cuenta, en las distintas situaciones de una apropiación indebida es que muchos seguros no cubren el hurto si éste se produce por un descuido o negligencia del asegurado, como por ejemplo dejarse la puerta abierta, tampoco el robo si no está conectada la alarma en el momento de producirse, y por supuesto, y aunque parezca obvia la observación, es preciso que el Tomador/ Asegurado que figuran en la póliza sea el propietario de los bienes “objeto de deseo” y que no ofrezca duda la ausencia de negligencia.

Ya tenemos clara la diferencia entre estas situaciones, en buena lógica estaremos en mejores condiciones de saber hasta dónde nos cubre y hasta dónde no el Seguro de Hogar y qué riesgos nos interesa contratar. Ahora es el momento de comprobar si es suficiente con la póliza que tenemos o debemos ampliar sus coberturas, o si queremos aumentar nuestra tranquilidad con algún sistema de protección adicional; por eso tiene mucha importancia estar bien asesorado, y no sólo adquirir el seguro por el precio. Acudir a un Corredor de Seguros, es contar con la confianza y experiencia de un especialista.